TIN TỨC VỀ thuế TNCN - thue TNCN

thuế TNCN

-

Một KOL vừa khoe đóng thuế hơn 500 triệu đồng, ảnh chụp màn hình rõ ràng công khai

Đóng thuế đúng hạn và đầy đủ, 10 điểm gương mẫu! -

Hơn 95% hồ sơ hoàn thuế tự động, vì sao tiền chưa về tài khoản?

Hệ thống hoàn thuế thu nhập cá nhân tự động giúp việc quyết toán năm nay đơn giản hơn, phần lớn hồ sơ đủ điều kiện được xử lý tự động. Tuy nhiên, thực tế thời gian tiền hoàn về tài khoản giữa các trường hợp vẫn chênh lệch lớn, có người nhận sau vài ngày nhưng cũng có hồ sơ chờ hàng tuần chưa được chi trả. -

10 trường hợp nhận tiền vào tài khoản cá nhân bắt buộc phải nộp thuế mà người dân cần nắm rõ

Không phải khoản tiền nào chuyển vào tài khoản cũng là thu nhập ròng của cá nhân. Căn cứ theo Luật Thuế thu nhập cá nhân, dưới đây là chi tiết 10 nguồn thu nhập làm phát sinh nghĩa vụ đóng thuế mà mọi người cần nắm rõ để tránh rắc rối pháp lý. -

Đây là các khoản thu nhập được miễn thuế TNCN từ ngày 01/7/2026, người dân cần biết rõ

Chính sách thuế mới theo Luật Thuế thu nhập cá nhân 2025 vừa được công bố với nhiều điểm đột phá, mở rộng diện miễn thuế cho người dân và doanh nghiệp. -

Xem người ta khoe tiền hoàn thuế TNCN này: Ít thì 10-13 triệu, có người được tận 36 triệu

Người tinh tế không khoe lương, họ khoe tiền hoàn thuế TNCN! -

Làm văn phòng nhưng “nhận thêm job ngoài”: 3 mốc thời gian khai thuế cần nhớ

Dân văn phòng nhận thêm “job ngoài giờ hành chính” để tăng thu nhập cần nhớ kỹ những lưu ý này! -

Tin nổi bật kenh 14

-

Toàn cảnh bê bối ma tuý của Miu Lê: Sự sụp đổ của nghệ sĩ đang có mọi thứ trong tay

-

Ngoài lương chính, tôi kiếm thêm 7 triệu/tháng nhờ một việc làm sau 8 giờ tối: Cuộc sống thay đổi rõ sau tuổi 40

-

Từ vụ khởi tố 5 vụ án vi phạm bản quyền: Nhạc sĩ xót xa vì thất thu, nhà sản xuất than thở vì “ma trận” tác quyền

-

Công bố chứng cứ quan trọng tại hiện trường làm căn cứ khởi tố ca sĩ Miu Lê

-

Khách Hàn nổi tiếng toàn thế giới dạo Hồ Gươm, tỉnh cả ngủ vì lỡ gọi trúng món đặc sản siêu nặng đô

-

Sự nghiệp Miu Lê ảnh hưởng thế nào sau khi bị khởi tố tạm giam?

-

Dàn sao Quang Hải, Văn Hậu hội ngộ tại đám cưới Văn Thanh: MC Mù Tạt và Chu Thanh Huyền chiếm trọn spotlight

-

Trần Bích Hạnh làm cô dâu ở Hải Phòng: Nhan sắc khiến cả cõi mạng bàn tán

-

-

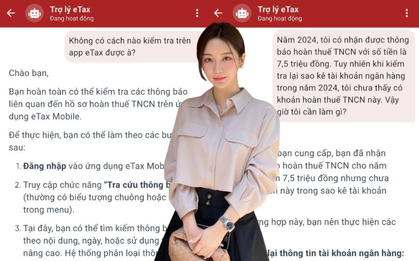

Được hoàn thuế TNCN 7,5 triệu đồng nhưng chưa thấy “tiền về”: Kiểm tra trên eTax Mobile được không hay phải trực tiếp ra cơ quan thuế?

Với các khoản hoàn thuế TNCN, nếu có thông báo rồi mà chưa nhận được tiền, phải làm sao? -

Không muốn mất 10% thu nhập, freelancer cần chú ý điều này!

Pháp luật cho phép cá nhân chủ động “đi trước một bước” thông qua việc lập cam kết không khấu trừ thuế. -

Nóng: Đề xuất 5 thay đổi thuế TNCN từ ngày 1.7.2026, hàng triệu người có thể được hưởng lợi lớn

Theo đề xuất mới nhất của Bộ Tài chính tại dự thảo Nghị định hướng dẫn thi hành Luật Thuế TNCN, một số nội dung về thuế thu nhập cá nhân dự kiến sẽ được điều chỉnh từ ngày 1.7.2026, áp dụng cho kỳ tính thuế năm 2026. -

Đề xuất thêm 5 khoản thu nhập miễn thuế TNCN từ năm 2026, người dân cần biết rõ

Bộ Tài chính hiện đang tiến hành lấy ý kiến cho dự thảo Nghị định quy định chi tiết một số điều của Luật Thuế thu nhập cá nhân 2025, trong đó có đề xuất bổ sung 5 khoản thu nhập miễn thuế mới áp dụng từ năm 2026.